2016-04-02上海

0

遵守交通规则,降低保费,保护生命。

自从保险改革以来,相信大部分的消费者都会发现这样的问题,那就是保险费又涨价了,而且在教授的评论区里面也曾经有很多网友求助,说自己买的新车,头一年的保险费竟然比这个车的购置税还要高(估计是1.6L以下购置税减半以后)!也有人说我买了个小车十万都还没到保险费竟然还要6~7千元的价格,这不是坑么?

在2015年的6月份在6个试点进行了车险的而改革,而在16年的1月1日开始又新增了12个地区作为改革试点,该18个试点分别为广西、陕西、山东、重庆、青岛、天津、内蒙古、吉林、安徽、河南、湖北、湖南、广东、四川、新疆、宁夏、青海。

改革过后,保险的计费方面采用了全新的计算方式,教授总结一下保险的新规,简单来说就是:以后出险次数越多的车,保险费越贵!不出险时间越长,保费越低。

网友最关心的问题

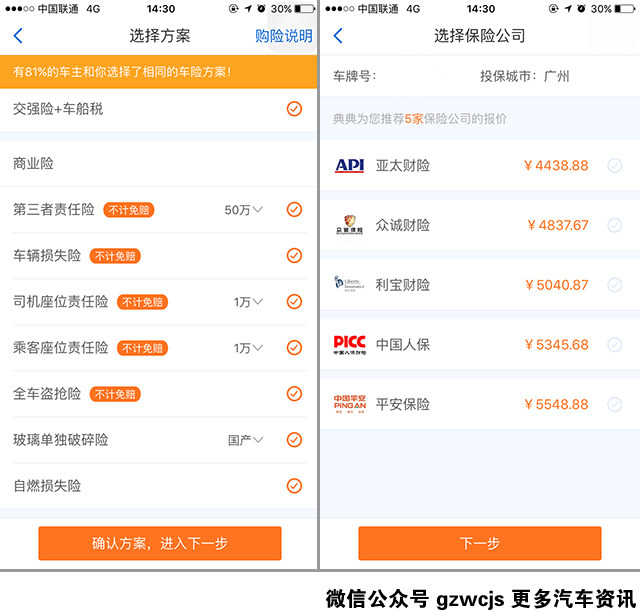

1、保险应该怎么买?

目前购买的保险是强制险+商业险,一般新车第一年都必须在4S店强制购买,已成行规。另外,在第二年开始车主可以根据实际情况自由选择购买险种。

最基本的保险组合方法:

1、交强险:现在是连同车船税一并购买,每台车都必须强制购买。

2、车损险:指车辆时发生保险事故,造成保险车辆受损,保险公司在合理范围内予以赔偿,简单来说路上出事故都是靠这个险种赔。

3、第三者险:指在事故当中,造成除本车驾驶员及乘客之外的其他人人身伤亡或财产直接损毁的,由保险公司按规定进行赔偿。简单来说就是撞到人保险公司帮你赔,一般分为5、10、15、20、30、50、100万七个档次,最好选择50万以上。

4、不计免赔:是指车辆发生车辆损失险或第三者责任险的保险事故造成赔偿,对应由被保险人承担的免赔金额(20%),由保险公司负责赔,简单来说就是出事故你基本不需要给钱。

5、一般买以上4种就可以了,另外的司机座位责任险、乘客座位责任险、全车盗抢险、玻璃单独破碎险、自燃损失险、等一系列保险就需要车主们根据自己的实际用车情况进行选择

2、为何新车保险改革以后更贵?

由于保险改革后,保险公司是根据车辆的售价、车辆违章次数、车辆出险次数和车辆的”零整比“作为计算。

如何使保险费用更低?

1、买车时候关注汽车的零整比(对于保费有极大影响),整车所有的装车配件的价格综合和整车销售价格的比值,简单来说汽车的后期保养费用越贵、配件越贵,保费就会越高,举个例子,同样是30万的丰田和宝马两个车型,宝马的保费会高更多。

2、减少出险次数;老思想的保险出险方法(保险快过期就出险把想换、想喷漆的地方用保费给修了,免得浪费),新保险法出来以后,要是路上那些小擦小碰一些轻微小事故,就得好好权衡一下该不该报保险了。

举个例子假如一台10万元的车,保费在5000元(为方便计算不算汽车残值率),如果不出险第二年优惠完以后保费低至4250,然而在这一年里假如你出了一次低于750元的保险,算起来是吃亏的,另外意外的事情很难说,假如你一年以内出了两次保险,那就意味第二年你就得交6250元的保费,所以说你第二年出保险的钱低于1250元,还是吃亏。所以那些几百块钱维修费就能解决的事情还是建议不出保险。

3、新车第一年一般是强制在4S购买,价格肯定是完全没有优惠的;所以从第二年开始车主就可以选择不在4S店续保,外面的维修店也有代买保险的服务,另外还可以通过手机上的一些用车APP来购买保险,一般优惠都会比较大。

教授总结:自从保险改革以后,大部分车主都会大说坑爹,因为保险费贵了!但是既然都叫保险了,主要的作用还是防范于未然,这才是保险的精髓,与其抱怨保险太贵,还不如遵守交通规则,驾车时多加小心,减少了出险的次数,保费就自然下降了。